Courant février 2023, l'ASPIM a publié une mise à jour de la note sur les modalités de calcul et de publication des données financières des Sociétés Civiles de Placement Immobilier (SCPI). Applicable depuis le 1er janvier 2022, cette note expose la méthode de calcul des principales données relatives à la performance financière (TOF, « rendement » et TRI) des SCPI.

L’attention du lecteur est appelée sur l’évolution des indicateurs de « rendement » et du TOF, simplifiant la comparaison des SCPI avec les autres produits d’investissement immobilier.

Conformément à la tradition de transparence de l’information des SCPI, l’ASPIM a formalisé dans cette note des recommandations sur la présentation du niveau d’endettement (et d’engagements) et des frais supportés par les associés au profit de la société de gestion.

Ces données sont diffusées suivant le rythme de publication des documents périodiques d’information de la SCPI : bulletin d'information, et rapport annuel.

Nous vous rappelons que les performances passées ne préjugent pas des performances à venir et ne sont pas constantes dans le temps. Le revenu des investissements peut fluctuer. Le prix ou la valeur des investissements auxquels les rapports se réfèrent, directement ou indirectement, peut augmenter ou diminuer en la faveur ou à la défaveur des investisseurs.

L’attention du lecteur est attirée sur les facteurs de risque figurant dans la note d’information disponible en téléchargement sur ce site internet et notamment sur le fait que, comme toute SCPI, le capital, le rendement et la liquidité des titres ne sont pas garantis.

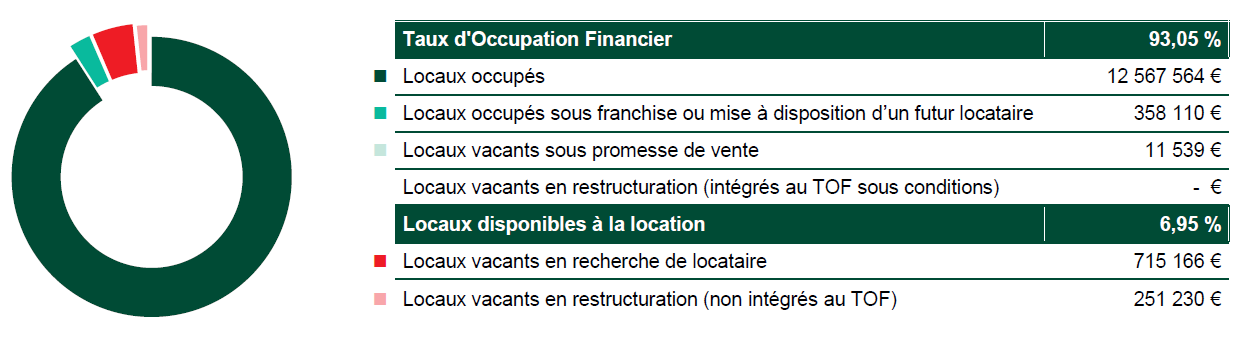

Taux d'Occupation Financier (TOF) du 2nd semestre 2023

Le TOF se détermine par la division du montant total des loyers et indemnités d’occupation facturés (y compris les indemnités compensatrices de loyers) ainsi que des valeurs locatives de marché des autres locaux non disponibles à la location, par le montant total des loyers facturables dans l’hypothèse où l’intégralité du patrimoine de la SCPI serait louée.

Le Taux de Rentabilité Interne (TRI) au 31 décembre 2023

Le TRI est un indicateur utilisé pour mesurer la rentabilité d'un investissement dans la durée, sur 5, 10, 15 et 20 ans.

Le TRI est calculé sur la période comme suit :

- à l'entrée, le prix acquéreur ;

- sur la période, les revenus distribués ;

- et à la sortie, la somme du dernier revenu distribué et du dernier prix d'exécution ou de la valeur de retrait au 31 décembre de l'année en cours.

| 5 ans 2018/2023 | 10 ans 2013/2023 | 15 ans 2008/2023 | 20 ans 2003/2023 | |

|---|---|---|---|---|

| Taux de rentabilité interne | -0,40 % (*) | 3,58 % | 6,17 % | 6,72 % |

(*) Nous attirons votre attention sur le fait que le prix de confrontation du mois de décembre est retenu dans le calcul du TRI. Or la faiblesse de ce dernier - éloigné de la dernière valeur de réalisation de votre SCPI - a dégradé ce TRI.

Le Taux de Distribution (TD) au 31 décembre 2023

Selon les modalités de calcul de l’ASPIM, le taux de distribution de la SCPI est la division du dividende brut, avant prélèvement libératoire et autre fiscalité payée par le fonds pour le compte de l’associé, versé au titre de l’année n (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N-1, pour les SCPI à capital fixe.

Le pourcentage des revenus non récurrents correspond au recours au report à nouveau et/ou distribution de plus-values.

Le rendement global immobilier s’entend comme la somme du taux de distribution de l’année N et de la variation de la valeur de réalisation par part de l’année N.

| Taux de distribution | 4,87 % |

|---|---|

| % de revenus non récurrents | N.C |

| Variation de la valeur de réalisation par part de l’année 2022 (par rapport à 2021) | N.C |

| Rendement global immobilier | N.C |